互联网金融对券商发展新模式的影响分析

摘要:互联网热潮的推动下,券商发展由传统模式向新模式的转变受到一定的冲击。本文主要弥补传统研究的不足,即利用面板数据模式,对于互联网金融对券商发展新模式的发展进行定量研究,发现互联网金融的具有一定程度影响,且影响比重越来越大,但是传统的金融模式仍然具有不可替代的地位。

关键字:互联网金融 券商 新模式

一、引言

现在互联网科技快速稳定发展,以社交网络、云计算、数据挖掘、搜索引擎、移动支付为代表;与此同时,互联网的应用和普及范围不断扩大,到2014年初,互联网普及率达45.8% ,使我国金融证券行业进入了互联网时代。首先,以阿里巴巴为代表的各大企业不断进军互联网金融行业,阿里于2013年6月推出“余额宝”理财神器,紧随其后,腾讯开通了“理财通”、百度的“百发”和“百赚”、苏宁的“零钱宝”等;电商行业中,如:京东、苏宁、金银岛、钢联、易钢等都在逐步开展 B2B 供应链金融业务;券商也纷纷与电商合作,招商银行、华泰证券等券商纷纷开启网上开户模式 。其次,互联网金融交易的规模不断扩大,至2014年底,我国第三方互联网支付的交易规模达74368.9亿元,比2013年底的53729.8同比增长38.41% ;根据《中国互联网金融报告(2014)》的数据显示,截至2014年6月,P2P网贷平台数量达到1263家,半年成交金额接近千亿元人民币,接近2013年全年成交额;预计在2014年年底,行业月成交额会超过300亿元,全年累计成交额将超过3000亿元 。最后,线上互联网金融产品来种类多样化,以阿里金融为例,阿里在金融服务领域包括了贷款、担保、保险、信用卡等多角度、全方位的金融服务。

互联网金融的模式在我国也不断发展变化。从业务类别上划分,主要模式包括第三方互联网支付模式、P2P网络贷款模式、大数据金融、众筹融资模式、信息化金融机构、互联网金融门户。第三方互联网支付模式指非金融机构作为收、付款人的支付中介所提供的网络支付、预付卡、银行卡收单以及中国人民银行确定的其他支付服务,如:易宝支付、快钱、拉卡拉、支付宝、财付通等;余额宝通过与天弘增利宝基金合作,截至2014年12月31日,天弘基金公募资产管理规模为5898亿元,稳居行业第一,其中余额宝贡献了98%的规模 。P2P网络贷款模式是指个人通过网络平台进行资金借贷,即由具备资质的网站作为中介平台,借款人在平台发放借款标,投资者进行竞标向借款人放贷的行为。大数据金融模式是通过对大量非结构化数据进行筛选,互联网金融机构可以利用其客户和价值信息,挖掘收集客户的交易和消费记录,掌握客户的消费习惯和偏好,进行精准营销。大数据金融服务平台主要关键是利用大量数据,快速获取有价值信息的能力。主要有以阿里小额信贷为代表的平台模式和京东苏宁为代表的供应链金融模式。众筹融资模式,2011年5月,点名时间网作为我国第一家众筹平台成立。我国股权众筹的典型代表是“天使汇”。根据天使汇的数据显示,至2014年11月份,平台已有超过 16090个创业项目入驻,2109 多位认证投资人,230 多个项目共计完成,10亿多人民币的融资,成功的项目包括嘀嘀打车、黄太吉、面包旅行、大姨妈等 。信息化金融机构模式是通过信息技术对传统运营模式进行升级改造,从而提供多样化、电子化的金融网络服务;如:交通银行的“交博汇”,建设银行的“善融商务”。互联网金融门户模式是利用互联网进行对金融产品进行“搜索”和“比价”,从而销售金融产品和提供第三方服务平台。以好贷网、91金融超市、银率网、大童网、格上理财、网贷之家为其代表。

可以发现,互联网金融在我国普及和应用程度不断增大,对我国各行各业都产生影响,在金融证券行业表现最为明显。龚映清认为互联网金融对证券行业的影响主要表现于以下五个方面,即:互联网金融改变了证券行业价值实现方式,引发证券经纪和财富管理的“渠道革命”,弱化证券行业金融中介功能,重构资本市场投融资格局,并加剧了行业竞争[3]。券商之间的战争转向了互联网板块,以国金证券和腾讯合作推出的佣金宝为例,其佣金率为万二点五,行业最低水平,但其捆绑的理财产品7日年化收益率达5.84%,远高于余额宝的5.01%、理财通的4.89%。2014年2月20日国金证券推出“佣金宝”以来,中登公司公告行业周开户数从原先7万人每周上升至12万人每周及以上。国金证券市场份额已由去年底的0.67%显著提升至一季度末的0.78%。 由此可见,互联网金融为我国证券公司提供了一条潜力巨大、前景广阔的业务渠道,使证券公司在互联网上办理业务时不受时空限制,减少了非现场操作的繁琐程序,将大大推动证券公司各项业务的发展,是未来我国证券公司拓展市场、转型升级的目标和方向。

二、文献综述

无论是国外学者还是国内学者,对互联网金融或者是券商发展模式,都具有大量文献进行研究。国外学者Raman,Singh Gurdip,Joshi Mahesh(2003)对金融业发展与互联网之间的关系进行研究,并以印度公司为例,说明只有少数公司应用互联网,支出了互联网在未来发展的重要性。谢平(2012)在我国最先提出互联网金融的概念,,给出了互联网金融这种融资模式既不同于商业银行之间的间接融资,也不同于资本市场之间的直接融资。伍伟(2013)在总结美国、日本的电子券商的经营模式和发展历程的基础上,说明我国现行券商的互联网交易安全度较低的现状,所以我国券商需要加快转型,走线上与线下相结合的道路。国外学者Julie Collins(2012)对证券经纪业务进行研究,发现证券经纪业务与跨国跨部门合作的重要性;我国券商的发展模式也是在不断的发展演进的。

当券商发展遇上互联网金融,会产生什么样的效应呢?就此,国内外学者对互联网金融对券商发展模式也进行了大量研究。首先,从国外文献来看, Choi,J. (2000)从券商竞争的角度分析,认为在互联网金融普及的情况下,证券交易所的属性和地域间隔已经逐渐模型,投资者和发行人会随时转移到具有高透明度、高流动性,中介成本低的交易所;所以间接使得券商之间的竞争变得更为激烈。美国学者Turban,E(2000)从互联网金融对券商的积极影响的角度分析,互联网的应用,使得证券股票行业的信息更加对称、交易成本降低、减少税收,使效率大大提高。Mark L. Larson(2001)从互联网金融对券商经纪业务的影响分析,经纪业务作为券商最主要业务之一,因为互联网的应用,和多家银行、保险公司都建立了密切关系,业务也拓展到银行、保险、为顾客融资等多个方面。Mishkin (2004)认为互联网金融的出现,可以弱化证券行业中证券机构的中介的作用。原因众多,如:股票、债券的发行与交易都可以直接在网上进行,信息不对称的程度降低等。Bas Donkers, Peter C & Philip Hans(2005)从券商的客户影响的角度分析,认为互联网对于券商在客户选择具有重要作用,券商利用网络信息可以保证足够的客户来源并选择适当的客户,所以券商节约成本,并获得长期利润。由上文的探讨可以知道,国外探讨互联网金融对券商发展的影响问题的文献,大多是以券商运行中的具体操作业务作为研究对象,鲜少有文献讨论互联网金融对券商发展模式的影响,以及将来会如何发展。我国互联网产生迟于美国,互联网金融的产生与应用也较晚,但是其在我国的发展却是迅速的,国内学者面对这样的情况,对互联网金融对券商发展的影响也进行了若干研究。从国内文献来看,肖云,吴剑东(2013)论述了我国网上证券交易的几种模式,如:通过IT网站提供服务的模式、券商自建网站提供服务的模式、券商与银行合作的模式等,并提出未来券商在互联网应用上的发展趋势,提出了相关的监管措施。陈锡麟(2014)提出“余额宝”、“佣金宝”等互联网理财产品,具有超低佣金,直接冲击了传统券商的运行,所以传统券商需要联手互联网企业,建立自身的互联网业务,才可以使券商在互联网大战中保持自身实力。陈伟标(2014)说明互联网金融对传统券商的影响,明确提出券商在未来需要发展互联网金融,并且券商在互联网金融时代,首先要找准自身定位,而后可以与互联网企业强强联合得以发展。谷智慧(2014)指出互联网金融除了对券商具有冲击,同时也为其带来了机遇,互联网金融是大数据、大客户群的体现,所以国金证券作为证券行业的先行者,积极利用互联网金融。罗毅(2014)总结互联网金融的优势,对券商经纪业务等的影响,提出“证券公司是互联网金融的天然适应者”的观点,所以券商在互联网金融的时代,必须找到合适自身的发展路径。杨潇,高石磊(2014)提出“我国互联网与券商结合还处于比较初级的阶段”,所以可以借鉴加拿大等成功的经验。蔡耀泽(2014)对证券行业的量化服务进行研究,反应我国处于互联网金融时代,也是大数据时代,证券业需要与时代结合,进入量化投资、量化分析的阶段。

由国内外文献可以知道,没有文献对互联网金融和券商发展模式进行量化分析的讨论,文献只进行定性讨论,理论上证明有影响,而缺少具体的数据支持。这是本文需要填补的空白。一方面,互联网金融对券商发展新模式具有影响,而传统因素对券商现行发展模式也具有不可替代的作用,二者影响孰重孰轻。另一方面,互联网金融与券商发展新模式在理论上具有非常强的相互联系,但是在定量研究上,二者的关系如何。

以上存在的问题正是本文的研究重点。在互联网金融不断发展的背景下,互联网金融对券商发展等方面的影响。因为互联网的出现,改变了券商交易的传统模式,弱化了实体场所,如:证券交易所的交易;而网上交易等业务逐渐在人们生活中普及,方便了人们参与到投资理财,简化了一定流程;于此同时,各个证券公司和互联网公司也逐渐形成合作,如:佣金宝、余额宝等理财产品的出现,也在一定程度上改变了券商传统的盈利模式和交易模式。本文利用面板数据模型,对互联网金融与券商发展之间的关系进行量化研究,主要希望解决以下几个问题:一证明互联网金融对券商发展模式具有影响,且对券商发展具有积极作用。二互联网金融作为一个新兴模式的出现,必然把券商发展模式也引入一个新的阶段,了解传统模式和新兴模式之间关系,以及传统因素和互联网金融对券商发展模式的影响程度。三对今后互联网金融的发展和券商发展提出相关建议,使二者达到共赢的目的。

三、数据与研究方法

3.1数据来源

本文主要研究我国券商发展与互联网金融的关系,所以本文选取17家上市的证券公司(17家证券公司分别为招商证券、太平洋、光大证券、海通证券、西南证券、中信证券、广发证券、东北证券、国元证券、长江证券、国金证券、宏源证券、方正证券、华泰证券、兴业证券、东吴证券、山西证券),研究互联网金融这一形式的出现,对券商发展盈利的影响。本文所有数据来源于中国证券业协会披露的行业数据(2007年~2013年)、17家上市证券公司每年度披露的公司财务报表(2007年~2013年)以及文献资料公示数据。其中,西南证券的2007和2008年财务报表缺少2007~2008年净利润指标数据,利用Eviews7.2预测值方法替换缺失值;广发证券的2007~2009年的财务报表缺少2007~2009年的佣金收入指标,利用Eviews7.2预测值方法替换缺失值;中国证券业协会2007年没有披露方正证券2007年的主承销金额数该指标,利用Eviews7.2预测值方法替换缺失值;东吴证券的2007年的财务报表缺少2007年的佣金收入和实体营业部数量,利用Eviews7.2预测值方法替换缺失值。

3.2变量设定

因变量选取:本文把券商的盈利水平和竞争力作为因变量,选取净利润指标作为其衡量指标,因为净利润在一定程度上可以作为公司盈利水平的指标,净利润越大,盈利越多,公司竞争力就越强。自变量选取:本文把互联网金融的影响、券商传统模式的影响、券商竞争力的反应作为三个影响券商盈利水平的因素;其中互联网金融用营业网点数量、互联网交易量占总交易量比重、信息技术人员占总员工比重三个指标来衡量;券商传统模式的影响用传统收入占总收入的比重这一指标来衡量;券商竞争力反映利用佣金收入占总收入比重和每次承销金额数两个指标来衡量。如下表1,表示本文中自变量和因变量的设置。

表1:券商盈利水平和互联网金融模型的自变量和因变量

|

|

现实意义 |

指标名称 |

函数中符号表示 |

变量解释 |

|

因变量 |

券商盈利水平 |

净利润 |

profit |

表示每家证券公司每年的净利润水平,代表券商的盈利水平,从每家证券公司的财务报表中得出,其以万元为单位 |

|

自变量 |

互联网金融的影响 |

互联网金融营业网点数量 |

web |

表示互联网营业网点数目,从每家证券公司的财务报表中得出,是代表互联网金融的影响指标。因为互联网的出现,使网上交易增多,互联网营业网点数目增多,从而使更广泛的客户群里可以参与到互联网交易中去,从而增加券商的盈利水平 |

|

互联网交易量占总交易量比重 |

vol |

表示互联网交易量占总交易量的比重,从每家证券证券公司财务报表中计算得出,是代表互联网金融的影响指标,是以互联网交易量与证券交易总量的比值作为其值;因为互联网交易量占比较大,且逐年上升,所以在可以作为互联网金融的量化指标,从而影响券商盈利水平 |

||

|

信息技术人员占总员工比重 |

staff |

表示信息技术人员占总员工比重,从每家证券证券公司财务报表中计算得出,是代表互联网金融的影响指标,是以证券公司信息技术人员数量与员工总数的比值作为其值。因为互联网越来越普及,证券公司对互联网技术的要求越来越高,所以对信息技术人才的要求也越来越高,如果互联网可以更好的应用在证券公司,则会为证券公司节约一定成本,从而提高其盈利水平 |

||

|

券商传统模式的影响 |

传统收入占总收入的比重 |

tradition |

表示传统收入占总收入比重,传统收入主要包括证券经纪业务收入和证券承销业务收入两项。从每家证券证券公司财务报表中计算得出,是衡量券商传统模式的影响。传统模式是证券公司发展的基础,虽然现在互联网金融逐渐普及,但是不能忽视传统模式的影响,所以得出传统模式对现在券商盈利模式影响的程度,就可以间接知道现在互联网金融对券商盈利模式的影响程度 |

|

|

券商竞争力的反应 |

佣金收入占总收入比重 |

com |

表示佣金收入占比,从每家证券证券公司财务报表中计算得出,是衡量券商竞争力的反应。随着证券公司和互联网公司合作,退出余额宝、佣金宝等众多互联网理财产品,大大降低了证券交易中的佣金数量,而佣金的减少,会不会影响券商的盈利水平,也是证明到互联网金融减少佣金这做法,是否正确 |

|

|

每次主承销金额数 |

con |

表示每次主承销金额数,从中国证券业协会行业数据中得出,是衡量券商竞争力的反应,用主承销金额数比上承销次数的比值作为其值。因为证券公司的承销金额是券商竞争力的反应,强的竞争力,才可以获得高额利润 |

3.3研究方法

在本文中,对净利润和互联网交易量占总交易量两个变量取对数后,釆用的Panel data模型分析2007~2013年时间序列数据以及17个证券公司的截面数据,考虑计量经济学分析的准确性,采用个体固定效应模型和随机效应模型两种种方法分别得出结果,并进行对比和检验,得出最优模型。现对券商发展模式与互联网金融之间的关系设立如下模型。现建立如下函数模型:

上式中,i表示17家证券公司,t代表样本的年份(在本文中即2007年至2013年), 表示第i个证券公司第t年的净利润, 表示第i个证券公司第t年的互联网营业网点数目, 表示第i个证券公司第t年的互联网交易量占总交易量的比重, 表示第i个证券公司第t年的信息技术人员比重, 表示第i个证券公司第t年的佣金比重, 表示第i个证券公司第t年的传统收入比重, 表示第i个证券公司第t年的每次承销金额数目, 表示误差项;为了消除误差,对净利润变量取对数。

四、计量方法和模型建立

实证研究主要分为两个步骤进行。首先对面板的单位根和协整关系进行检验,保证数据的稳定性;其次,对面板进行随机效应模型和固定效应模型的检验,确保模型的准确性。

4.1单位根检验和协整检验

4.1.1面板单位根检验

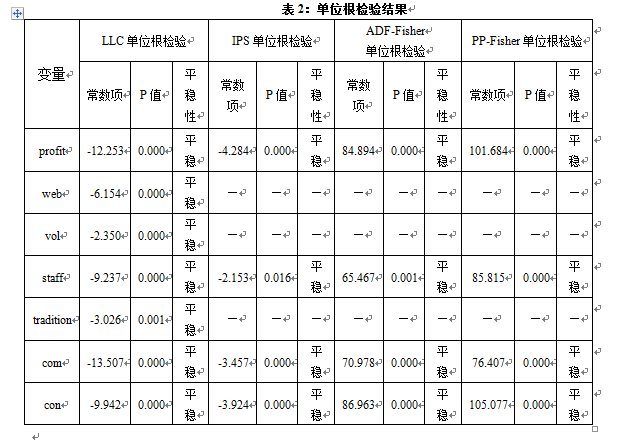

本文在面板数据模型中,提出了相同根下的LLC检验和适用于不同根下的IPS检验、ADF-Fisher检验和PP-Fisher检验4种检验方法对净利润、互联网金融用营业网点数量、互联网交易量占总交易量比重、信息技术人员占总员工比重、传统收入占总收入的比重、佣金收入占总收入比重和每次承销金额数进行单位根检验。其中对profit和staff两个变量取对数进行模拟,最优滞后期数是按Schwarz评价标准(SIC)确定的。具体检验结果如表2,常数项即表示单位根检验统计量数值,P值即表示单位根检验统计量的概率。

通过对上述各指标的值进行单位根检验,可以通过上述四个表格可以发现,在95%的置信区间中,变量profit,web,vol,staff,tradition,con,com在四种方法的检验中,均显著,即应该拒绝原假设,不存在单位根,所以可以得出结论:变量profit,web,vol,staff,tradition,con,com均存在零阶单整,所以可以对其进行协整检验。

4.1.2面板协整检验

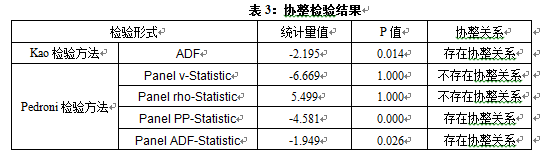

根据单位根检验结果,变量之间存在零阶单整关系,进一步检验变量之间长期协整关系,本文主要你采用由EG两步法发展而来的Pedroni检验方法和和Kao检验方法,且Pedroni 检验、Kao 检验的原假设均是“不存在协整关系”。下表给出了profit与web,vol,staff,tradition,con,com组合的协整检验结果,若样本T>100,所以统计量的检验效力都是有效的,若样本T<20,则PP-Statistic、Group ADF-Statistic最有效力。本文是7年17家证券公司的数据为小样本,主要考虑 Panel PP-Statistic、Group ADF-Statistic。

由表3可以发现,profit和web,vol,staff,tradition,con,com组合,组内统计量 Panel v-Statistic在10%显著性水平下接受了“不存在协整关系”的原假设,而Panel rho-Statistic在1%的显著性水平下也接受了原假设,Panel PP-Statistic、Panle ADF-Statistic 均在 1%显著性水平下拒绝“不存在协整关系”的原假设,由于本文是小样本数据,所以主要考虑Panel PP-Statistic和Panle ADF-Statistic ,所以认为组合存在协整关系;Kao检验得出的结果也通过了 1%显著性水平。

综上所述,净利润和互联网金融用营业网点数量、互联网交易量占总交易量比重、信息技术人员占总员工比重、传统收入占总收入的比重、佣金收入占总收入比重、每次承销金额数之间存在长期一致性,即存在长期稳定的协整关系。

4.2 Hausman检验

通过上面的分析,本文建立了固定效应模型和随机效应模型,接下来利用Hausman 统计量检验随机效应回归模型和固定效应回归模型的有效性。

Hausman 检验的原假设与备择假设分别为:

H0:个体效应与回归变量无关

H1:个体效应与回归变量相关

如果拒绝原假设,则选用固定效应模型,反之则选用随机效应模型。

本文的检验效果如表4所示:

表4:Hausman检验结果

|

Test Summary |

Chi-Sq. Statistc |

Chi-Sq. d.f. |

Prob |

|

Cross-section random |

109.335 |

5 |

0.00 |

其中可以发现,其P值为0,较小;且其卡方统计量为109.335,较大;所以应该拒绝原假设,选择固定效应模型。

4.3 固定效应模型分析实证结果

4.3.1固定效应模型估计结果

对web,vol,staff,tradition, com五个自变量对因变量profit做回归;建立固定效应模型,得到如下估计结果,如表5所示。

表5:固定效应模型估计结果

|

变量 |

Coefficient |

t-Statistic |

P值 |

|

web |

0.012 |

2.465 |

0.015 |

|

vol |

1.933 |

3.158 |

0.002 |

|

staff |

0.001 |

0.014 |

0.989 |

|

tradition |

2.364 |

2.074 |

0.041 |

|

com |

-0.724 |

-0.469 |

0.640 |

|

C |

11.014 |

11.505 |

0.000 |

|

R2=0.841 Adj- R2=0.807 SSR=23.708 |

|||

所以得到固定效应模型如下所示:

=11.014+0.012 +1.933 +0.001 +2.364 -0.724 +1.25 -1.85 +0.92 +2.11 -0.97 +2.64 +1.79 -1.25 -0.81 -0.24 -1.48 -0.004 -0.44 +1.41 -0.46 -1.27 -1.36 +

其中虚拟变量D1–D17的定义为:

如果以国金证券为例,则国金证券的发展模式与互联网金融的关系如下所示:

PROFIT_GUOJIN = -1.476 + 11.014+ 0.012*(WEB_GUOJIN)+ 1.933*(VOL_GUOJIN) +0.001*(STAFF_GUOJIN) - 0.724*(COM_GUOJIN )+ 2.364*(TRADITION_GUOJIN)

其余证券公司的模型关系同理可得。

由上表可以发现,营业网点数量,互联网交易量占总交易量比重、传统收入占总收入比重这3个自变量的P值都小于0.05,T统计量的值都大于2,自变量的回归系数显著。此方法的拟合优度R值为0.84,R值较大,说明营业网点数量,互联网交易量占总交易量比重、传统收入占总收入比重解释了券商盈利水平的84%,拟合效果较好。

4.3.2实证结果分析

本文对2007年~2013年我国17家证券公司券商盈利的影响因素进行面板数据的综合分析,主要得出以下结论:

(1)互联网金融、券商传统模式以及券商竞争反应三个因素对17家证券公司都具有影响,存在长期均衡关系,且对17家证券公司的影响程度相似;但是互联网金融、券商传统模式以及券商竞争反应三个因素的影响比重不同。根据变量系数,可以发现其券商竞争反应的程度最大,券商传统模式次之,互联网金融的影响程度最小。

(2)现在券商发展的过程,传统业务,主要是经纪承销业务等,仍然占券商营业收入的主要比重,所以传统因素对券商盈利具有重要的影响,可以发现券商的经纪业务、承销业务仍然是券商不可分离的部分,其主体地位不可替代。证券公司仍然需要巩固其传统业务和传统发展模式,不能完全放弃。

(3)通过本文研究,可以发现互联网金融的确对券商的盈利具有影响,并且提出理论依据。虽然影响程度低于券商发展的传统模式的影响,因为互联网金融发展时间较短,虽然发展迅速,但是低于传统盈利,所以其影响比重较小。

代表互联网金融影响的三个指标为:营业网点数量,互联网交易量占总交易量比重、信息技术人员占总员工比重;营业网点数量、信息技术人员占总员工比重以及互联网交易量占总交易量比重都逐年增加,可以发现现在券商越来越重视互联网交易、信息技术人才;且营业网点数量、信息技术人员占总员工对券商盈利模式都成正影响,因为增加信息技术人员和营业网点数量,可以保证证券公司本身运作和业务范围的扩大,所以会增加证券公司盈利水平;由于佣金收入对券商盈利也存在显著影响,其系数为10.19,而互联网交易会大大减少佣金比例,如佣金宝的出现,所以互联网交易量越大,相对的佣金收入较少,在一定程度上会减少券商盈利水平。

证券公司需要大力发展自己的互联网金融系统,这样可以增加自己公司的竞争力,但是应该是在保证传统业务不被忽略的基础上,权衡传统业务和新模式之间的比重非常重要。

(4)券商竞争反应能力对券商盈利模式也具有重要影响,其佣金收入对券商盈利水平也存在很大程度的影响,而随着互联网金融的兴起,证券公司和互联网公司的合作越来越多,推出佣金宝、余额宝等理财产品,可以大量增加交易人数和交易金额数目,但是其显著特点是交易的佣金费用很低,所以证券公司的盈利水平需要权衡佣金的减少程度和交易额增加的程度;证券公司需要根据自身的实际情况,判断是否减少佣金费用,是否需要追随社会潮流,开设低佣金交易项目。

五、研究结论与政策建议

国金证券与腾讯的合作使得国金证券在佣金水平的下降并未带来其经纪收入的下降,反而促进了经纪业务收入的增长。通过上述实证分析结合实际情况分析可知:传统业务仍然是国金的主要业务,在国金证券收入和利润中占有显著的地位。互联网金融的发展对券商的盈利具有正向的影响,虽然其影响效应仍然小于传统业务的影响程度,一定程度是由于互联网的集聚效应,降低佣金水平反而增加了传统业务的交易人数和交易数额。

首先,我国互联网的普及程度不断增加,互联网金融也逐渐成为金融业发展的重要模式,是我国未来券商拓展市场、转型升级的目标和方向。从2007年~2013年数据来看,互联网交易量不断增加,证券交易所技术人员数量也不断增加,其对不同证券公司有不同的影响程度。

其次,我国互联网金融对不同券商发展的促进作用其差异较小。其中互联网金融对券商发展具有显著的促进作用,但是对面板中不同券商企业其影响基本一致。

再次,我国互联网金融对不同券商发展的促进作用小于传统业务的影响。其可能的原因是,2012年互联网金融的概念才首次在我国被提出,虽然影响显著,但是发展时间较短,暂时无法撼动传统业务的地位。不过从长期发展来看,互联网金融对券商的影响无法限制。

根据本文的研究结论,提出如下政策建议。

第一,由于目前我国处于互联网金融的起步阶段,互联网金融的发展对券商盈利的影响系数虽然较小。但一方面,随着互联网金融在证券业的进一步发展,其影响作用必将越来越深刻影响券商各项业务的展开与盈利;另一方面,传统的经济业务也受益于互联网产品。国金证券与腾讯的合作,使国金证券成为最早在互联网金融道路上创新与实践的券商,其探索路径值得正处于转型期的同类证券公司学习借鉴。

第二,我国券商企业应该充分重视互联网金融的应用和建设。首先,重视完善互联网金融综合一体化发展,构建一站式业务平台,满足顾客的多层次、多方面的需求。其次,充分衡量企业自身优势和劣势,充分利用互联网企业的技术优势、经营优势和广告效应。

第三,我国证券企业应该充分利用互联网的优势,完善互联网金融体系,扭转实体营业部不足的劣势,在激烈的券商竞争中能够迅速发展。

总之,从理论上来讲,“互联网+”的模式在2015年两会期间不断被重视,而互联网金融正是券商未来发展的一种有效模式。券商企业在新时期为实现利润的持续增长,仍然需要充分发挥互联网金融的促进作用。要不断完善券商企业互联网体系,使得互联网金融和经济利润形成良性互动的局面,最终带来券商企业的不断进步和发展。(作者:袁梦琛)

京公网安备 11010802030833号

京公网安备 11010802030833号