“一带一路”沿线经济金融环境与我国银行业的国际化发展战略

摘要:《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,将资金融通作为核心内容之一。本文对“一带一 路”沿线 65 个经济体的整体经济发展水平、不同国家的经济所出阶段、金融业发展现状等进行了详细评估,同时,对沿线国家的银行业贷款投放、利率水平、资本充 足率等指标逐一分析,创造性提出了不同国家的经济环境、银行业风险的二维图谱。在此基础上,本文深入分析了“一带一路”国家战略下我国 银行业面临的五大机遇,对比了“一带一路”领域中资银行与国际同业的优劣势,提出了要将中国的大型银行打造成沿途国家的主流银行的建议和具体战略步骤。

2015年3月28日,国家发展改革委、外交部、商务部联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,提出了共建“一带一路”的方向和任务,并将资金融通作为核心内容之一。本世纪以来,“一带一路”沿线65个经济体发展速度总体快于全球平均水平,银行资金成为经济增长的重要驱动力,这一区域在全球经济版图中的地位更加凸显,对资金需求也日益旺盛,也为银行业走出去提供了广阔空间。我国银行业应抓住“一带一路”的战略性历史机遇,加快在“一带一路”区域的国际化战略,推动构建“人民币区”,助推国家建设金融大动脉和“一带一路”愿景落地。

一、“一带一路”沿线经济金融环境明显改善

1.2015年3月28日,国家发展改革委、外交部、商务部联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,提出了共建“一带一路”的方向和任务,并将资金融通作为核心内容之一。本世纪以来,“一带一路”沿线65个经济体 发展速度总体快于全球平均水平,银行资金成为经济增长的重要驱动力,这一区域在全球经济版图中的地位更加凸显,对资金需求也日益旺盛,也为银行业走出去提供了广阔空间。我国银行业应抓住“一带一路”的战略性历史机遇,加快在“一带一路”区域的国际化战略,推动构建“人民币区”,助推国家建设金融大动脉和“一带一路”愿景落地。

2.整体经济发展水平明显快于全球。“一带一路”沿线国家(地区)经济总量(GDP,现价美元,下同),由2000年的4.4万亿美元增至2013年的22.3万亿美元,13年间增长了405%,年复合增长率高达14.8%,在全球经济总量中的占比从13.2%跃升至29.5%。在此期间,全球经济总量从2000年的33.3万亿美元增至2013年的75.6万亿美元,累计增长127%,年复合增速仅9.5%。随着“一带一路”国家战略的推进,沿线国家经济增长有望进一步加速,这一区域在全球经济版图中的重要性日益突出。

全球与“一带一路”国家(地区)GDP情况(数据来源:世界银行)

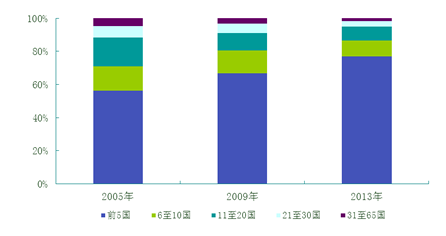

3.前20大经济体是“一带一路”区域的核心。“一带一路”沿线国家经济规模差距较大,2000年-2013年间,前20大经济体GDP在整个区域的占比一直接近90%,其中,中国(不含香港、澳门地区)、俄罗斯、印度、土耳其、沙特、印度尼西亚、波兰、伊朗、阿联酋、泰国、中国香港、马来西亚、捷克、以色列、新加坡、巴基斯坦、菲律宾等17个经济体一直保持在前20名。中国的经济总量占比从2000年的27.07%持续攀升至2013年的41.38%,超过了“一带一路”区域的五分之二。东盟十国的经济总量占比从2000年的13.63%下滑至2013年的10.54%。孟加拉、匈牙利、罗马尼亚、乌克兰、埃及、哈萨克斯坦、伊拉克等国虽然没有持续保持在前20大经济体行列,但整体经济发展速度也不慢,尤其是哈萨克斯坦,排名从2000年的30名跨越至18名。与此同时,2013年,GDP占比超过5%的国家仅中国、俄罗斯和印度,占比高于1%的国家有19个,占比高于0.5%的国家有27个,占比低于0.1%的国家也有19个。

“一带一路”区域GDP前20名经济体(数据来源:世界银行)

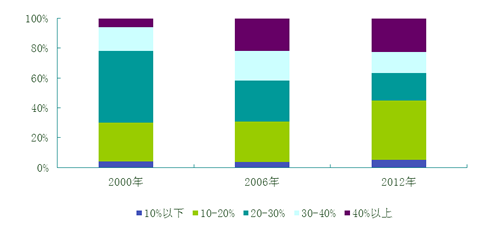

4.超过40%的国家处于工业化发展后期。钱纳里等 对经济发展阶段和工业化发展阶段的经验性判据,一国农业占GDP比重低于20%为工业化中期,低于10%为工业化后期。2000年,“一带一路”沿线有40个国家(地区)的GDP低于20%,24个低于10%;2013年,有43个国家(地区)的GDP低于20%,27个低于10%,大多数国家处于工业化中期,超过40%的国家处于工业化发展后期。与此同时,2013年末,90%的“一带一路”沿线国家(地区),服务业占GDP的比重超过40%,中国的服务业占比为46%。相对于服务业,这一区域工业化水平提升较为缓慢,自2000年至2013年,该区域工业占比超过20%的国家数占比没有变化,工业化占比超过40%的国家数占比略有提升。

“一带一路”国家(地区)服务业占比分布( 数据来源:世界银行)

“一带一路”国家(地区)工业占比分布(数据来源:世界银行)

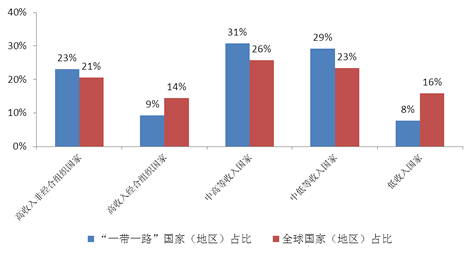

5.居民收入快速增长。截止2013年底,该区域人口总数为44.4亿,占全球的62%,人口总量较2000年增长了14%,但低于同期全球16%的增速。在经济快速增长、人口适度增长的环境下,“一带一路”沿线65个国家(地区)居民收入水平快速增长。2000年至2013年间,人均GDP复合增长率超过10%的国家(地区)均为30个。2000年至2005年间,人均GDP复合增长率超过20%的国家仅俄罗斯、哈萨克斯坦和塞尔维亚等3个国家;2006年至2013年间则增至17个,其中,尼泊尔和柬埔寨复合增长率超过50%。根据联合国收入水平划分标准,沿线65个国家(地区)中,达到中高等收入国家及以上的经济体,从2000年的21个增至2013年的41个,在65个国家(地区)中占比为63%,高于全球的61%。与此同时,2013年低收入国家仅5个,在65个国家(地区)中占比为8%,远低于全球的16%。2000年,中国人均GDP为949美元,在65个经济体中排名39,2013年,中国人均GDP跃至6807美元,跨入中高等收入国家,排名也上升至32位。

“一带一路”与全球国家(地区)收入分布(数据来源:世界银行)

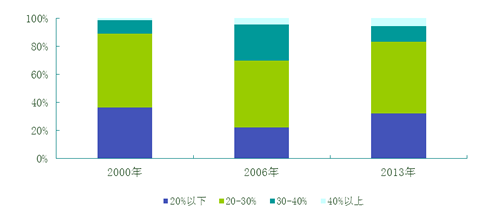

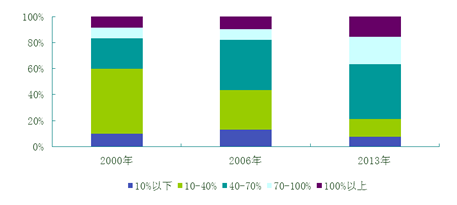

6.国内投资水平稳中有升。随着经济发展水平的提升,“一带一路”沿线国家的国内投资也稳定增长,国内投资占GDP比重逐步提升。2000年,国内投资占GDP比重低于20%的国家数为23个,占比为37%,2013年,这一国家数降为17个。与此同时,国内投资占GDP比重高于30%的国家数,从2000年的7个猛增至2006年的17个,随后略有下降。

“一带一路”国家(地区)国内投资占GDP比重分布情况(数据来源:世界银行)

7.外汇储备主要集中于前10个国家。2000年-2013年间,“一带一路”沿线国家外汇储备从7608亿美元猛增至7.55万亿美元。该区域外汇储备集中程度一直较高,2000年,前10个国家(地区)外储占比为75%,2013年进一步增加至87%。2013年,中国、沙特阿拉伯、俄罗斯、中国香港和印度的外储累计5.7万亿美元,占比高达76%。

“一带一路”与全球国家(地区)外汇储备分布情况(数据来源:世界银行)

8.资本净流入快速增长,进一步集中于少数国家。2000年-2013年间,“一带一路”国家(地区)外国资本净流入从3523亿元猛增至7628亿美元,增长了1倍多。从资本流入国看,资本流入进一步集中。2000年,资本流入最多的五个国家(地区)分别是中国、中国香港、新加坡、俄罗斯、沙特,流入资本合计1979亿美元,占“一带一路”地区的56%;2013年,吸收外国资本最多的中国、中国香港、俄罗斯、新加坡、印度五大经济体,吸收外国资本合计5870亿美元,占“一带一路”地区的77%。

“一带一路”国家(地区)外国资本流入分布情况(数据来源:世界银行。)

9.沿线国家以间接融资为主,成为经济增长的重要驱动力。2000年,“一带一路”沿途国家整体融资规模为5.36万亿美元,2013年增长至31万亿美元,13年间增长了477%,快于该区域GDP的405%增速,金融驱动经济增长模式明显。2000年,“一带一路”沿途65个国家(地区)整体融资中,贷款占比60.7%,上市公司的市场资本总额占比39.3%,仅中国香港、新加坡、沙特、巴林四个经济体的上市公司的市场资本总额超过贷款规模。2013年,贷款占比进一步提升至65.3%,上市公司的市场资本总额占比下降为34.7%,中国香港、新加坡、马来西亚、印尼、俄罗斯、菲律宾、科威特、黑山等8个经济体的上市公司的市场资本总额超过贷款规模。

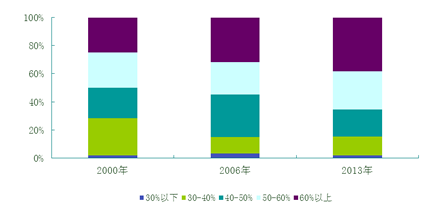

10.不同国家储蓄水平两极分化有所扩大。2000年以来,储蓄率高于40%的国家数,从2000年的3个增至2006年的12个,2012年回落至9个,国家数占比从6%增至22%,随后降至17%。与此同时,储蓄率低于20%的国家数量也略有攀升,从2000年的15个增至2006年的17个,2012年这一数字继续增长18个。

“一带一路”国家(地区)储蓄率分布(数据来源:世界银行)

二、“一带一路”沿线银行业发展快,风险有所降低

在强劲信贷需求的推动下,贷款投放快速增长,贷款利率大幅下降,利差持续缩窄,资本充足率水平稳步提升,银行资产质量持续改善,银行业风险有所减低。

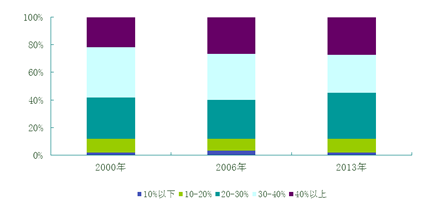

1.信贷投放快速增长。2000年以来,“一带一路”国家(地区)中信贷投放快速增长,信贷投放占GDP比重超过40%以上的国家数从2000年的24个,猛增至2013年末的41个。与此同时,信贷投放占GDP比重低于10%的国家数,从2000年的6个降至2013年的4个,分别是中国澳门、沙特阿拉伯、阿富汗和伊拉克。

“一带一路”国家(地区)信贷投放占GDP比重分布(数据来源:世界银行)

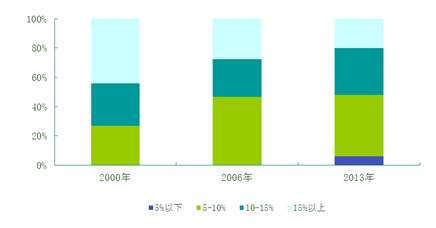

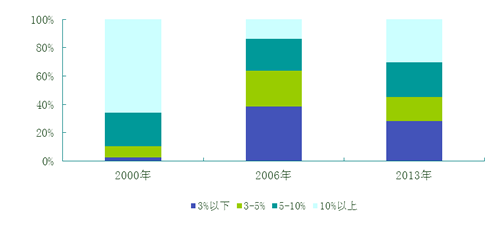

2.贷款利率大幅下降,利差持续缩窄。2000年以来,“一带一路”不同国家(地区)贷款简单平均利率从17%降至2013年末的10%。贷款利率高于10%的国家数占比从73%降至52%。与此同时, “一带一路”不同国家(地区)简单平均利差,从2000年的9.1%缩窄至2006年的6.3%,2013年进一步缩小至5.2%,利差高于10%以上的国家从2000年的11个,降至2013年的3个。利差低于5%的国家数占比从2000年的36%增至2013年的50%。

“一带一路”国家(地区)贷款利率分布情况(数据来源:世界银行)

“一带一路”国家(地区)利差分布情况(数据来源:世界银行)

3.银行资产质量持续改善。2000年,“一带一路”不良贷款率超过10%的国家(地区)占比超过66%,2013年这一比例降为30%。与此同时,不良贷款率低于5%的国家数占比从2000年的11%攀升至2013年的45%。2013年末,中国澳门、乌兹别克斯坦、中国香港、新加坡和中国的不利贷款率均低于1%,“一带一路”国家(地区)银行业资产质量大幅提升。

“一带一路”国家(地区)不良贷款率分布情况(数据来源:世界银行)

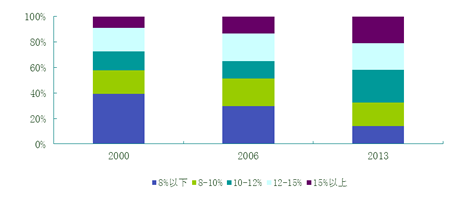

4.资本充足率水平稳步提升。2000年至2006年间,银行业资本充足率水平略有提升,资本充足率低于8%的占比从39%降至30%。2006年以来,银行业资本充足率水平大幅提升,资本充足率高于10%的国家数占比从49%猛增至2013年末的67%。

“一带一路”国家(地区)资本充足率分布情况(数据来源:世界银行)

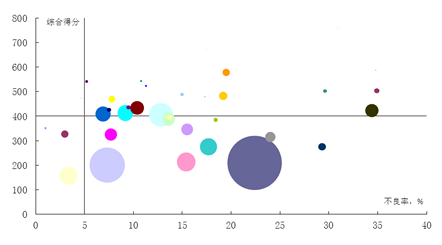

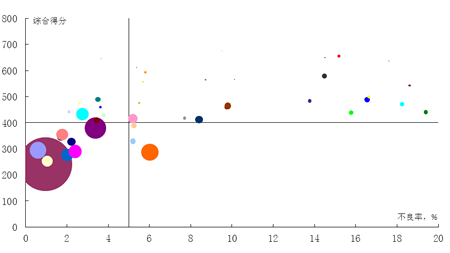

5.银行业整体经营环境逐步改善。在对“一带一路”沿线65个国家(地区)银行业发展环境主要指标进行分析的基础上,本研究尝试对核心指标进行排序、打分,并加总各项指标得分,得出一国的银行业发展环境总得分,同时,通过不良贷款率指标表示一国的银行业发展风险水平,最后,将总得分和风险水平这两个指标在二维坐标中进行排序。此外,为了在表中展示一国金融总量水平,我们通过气泡大小表示一国的金融总量大小。指标选择:(1)银行业发展环境指标包括GDP、GDP增速、人口、人均GDP、农业占比、工业占比 服务业占比、储蓄占比、信贷占比、资本总额占比、总储备、外国资本净流入、资本形成占比、利差、贷款利率、银行资产与资本占比等16个指标;(2)银行业风险水平指标为不良贷款率;(3)金融总量为信贷与上市公司的市场资本总额之和。通过对比2000年、2006年、2012年银行业整体发展环境及风险,研究表明:

(1)22个经济体银行业整体经营环境良好。2000年以来,中国、新加坡、中国香港、马来西亚、泰国、捷克、菲律宾、俄罗斯、匈牙利、波兰、爱沙尼亚、阿联酋、约旦、埃及、印度、土耳其、印尼、阿曼、沙特、克罗地亚、越南、哈萨克斯坦等22个国家(地区)银行业整体经营环境一直在前30名,整体表现较为稳定。同时,沙特、越南、哈萨克斯坦等国排名进步较快,匈牙利、埃及、中国香港等经济体排名略有下降。从入选前30名的国家(地区)看,部分国家银行业经营环境大幅改善,比如白俄罗斯、中国澳门、卡塔尔,2006年和2012年均进入前30名,卡塔尔更是从2000年的第36位攀升至2012年的第10位。与此同时,一些国家经营环境出现一定程度恶化,比如,以色列、保加利亚2000年分别排名19、28,之后一直没有进入前30名;2006年,立陶宛排名跃升至第19名,随后跌出前30名;斯洛伐克共和国、斯洛文尼亚、拉脱维亚等三个国家2000年、2006年一直保持在前30名,2012年跌出。

表2 2000年-2012年银行业经营环境前30名国家(地区)(数据来源:世界银行)

(2)风险水平持续改善。2000年,“一带一路”沿线超过半数国家(地区)不良贷款率集中于5%-20%,2006年主要集中于10%以内,2012年接近一半国家(地区)不良贷款率降低至5%以内。尤其是中国、印度、印尼等融资规模较大经济体,不良贷款率水平从20%左右,持续下降至5%以内。

沿线国家银行业环境及风险水平分布图(2000)(数据来源:世界银行)

沿线国家银行业环境及风险水平分布图(2006)(数据来源:世界银行)

沿线国家银行业环境及风险水平分布图(2012)(数据来源:世界银行)

(3)银行业经营环境好的经济体,融资规模普遍较大。2000年、2006年、2012年,银行业经营环境较好的20大经济体中,均有17个经济体的融资规模也排在前20位,表明“一带一路”主要国家的经营环境与融资规模基本匹配。但也有一些国家,比如爱沙尼亚、斯洛文尼亚、斯洛伐克、拉脱维亚、立陶宛、约旦、匈牙利、黎巴嫩等,融资规模明显低于银行业整体经营环境评分,在一定程度上反映了这些国家潜在资金需求较大。

三、“一带一路”国家战略下我国银行业面临的五大机遇

“一带一路”战略将打造全球新的增长极,推动基础设施互联互通,拓宽产业投资和经贸合作水平等,蕴含着大量的金融业服务机会。

(一)“一带一路”是未来全球经济增长的重要板块

“一带一路”涉及65个国家,总人口约44亿,经济总量约21万亿美元,分别约占全球的63%、29%,这些国家都处于工业化、城市化发展的重要阶段。近年来,受制于硬件设施等,“一带一路”周边大部分国家经济增长放缓。通过“一带一路”战略性投入建设,有助于加快沿途国家的工业化、城镇化进程,打造与北美、西欧板块并列的新的经济增长板块,进而改变未来世界经济版图。据初步测算,“一带一路”战略将使该地区经济增长率由过去十几年的4%左右上升至6.5%左右,到2030年占全球GDP的比重有望达到35%,世界经济增长中心和财富重心将向“一带一路”转移。经济的快速发展和转型升级,亟需重构与经济发展水平相适应的金融支撑体系。

“一带一路”周边部分国家近5年GDP增长率(资料来源:wind,国际金融研究所)

(二)基础设施投资面临较大机遇

从地理位置看,“一带一路” 基本上是中国向西开放之通道,经略方向主要是中亚、南亚和东南亚,并一直延伸到西亚、北非、俄罗斯及部分中、东欧国家,未来还可能进一步拓展其他欧洲大陆国家,由此将构建起世界上跨度最长与最具发展潜力的经济走廊。从幅射范围看,大多为新兴市场或发展中经济体,正处于经济发展的上升期,后发优势强劲,但迫切需要解决交通、电力、信息等基础设施严重不足的难题。据亚洲开发银行估计,“丝绸之路经济带”区域未来10年的基础设施投资需求将达8万亿美元。一大批跨境铁路、公路、海上航线、空中航线、油气管道、输电线路、通讯光缆和互联网等方面的大型基础设施建设将全面启动,具体包括:欧亚高铁、中亚高铁、泛亚高铁等跨境高铁,中国-中亚天然气管道D线、推进斯里兰卡港口建设运营、临港工业园开发建设等基建,西气东输三线、四线、五线工程、中亚天燃气管道D线等陆路跨境油气管道,以及中缅、中塔、中巴等未完成的跨境通信干线等通讯及电力建设项目。

(三)贸易投资双轮驱动打造跨区大动脉

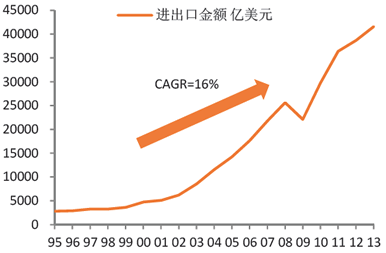

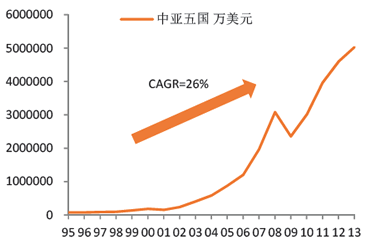

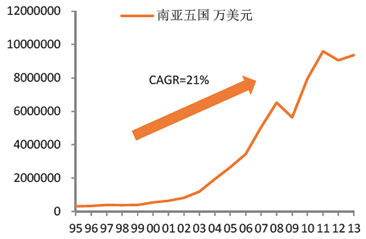

1995年以来,中国进出口贸易额保持较快速度增长,近20年复合增长率为16%,对“一带一路”主要国家的贸易水平明显高于整体水平,其中,对中亚、海湾、南亚国家贸易的复合增长率分别为26%、25%、21%。2014年,我国在全年进出口增速仅2.3%的情况下,对“一带一路”沿线国家或地区出口增长超10%,与一带一路国家或地区的进出口双边贸易额接近7万亿元人民币,占同期我国外贸进出口总值的1/4左右。与此同时,我国正在“一带一路”沿线打造孟中印缅、中巴经济走廊等。商务部数据显示,我国还在“一带一路”沿线设立了77个经贸合作区,其中,35个处在“一带”的沿线国家,42个处在“一路”的沿线国家。随着2015年“一带一路”战略的全面实施,通过经贸合作区打造新的经济合作平台,全面改变与发展中国家的传统合作模式,打造我国改革发展和对外开放的升级版,必将进一步促进中国与沿线国家的贸易与投资往来,未来区域内内贸易和投资可望保持较高速增长。随着经贸合作区的落地实施,将催生大量跨境投资、贸易结算、货币流通等需求。

过去十几年进出口贸易增速(资料来源:wind,中国银行国际金融研究所)

对中亚五国贸易额快速增长(资料来源:wind,中国银行国际金融研究所)

与南亚五国贸易增速有所放缓(资料来源:wind,中国银行国际金融研究所)

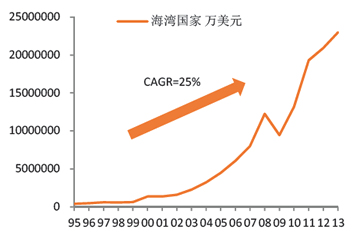

与海湾国家贸易额持续上升(资料来源:wind,中国银行国际金融研究所)

(四)全球资金配置与业务联动

“一带一路”区域经济体财政状况相对较好,但储蓄和投资严重不足,近年来呈持续下降趋势。整个“一带一路”区域的投资率从1992年的29.5%降至2013年的28.1%,其中,独联体国家从1992年的37.8%降至2013年的23.1%,新兴和发展中欧洲从1984年的25.7%降至2013年的20%。因此,“一带一路”区内资金难以满足其投资增长的需求,不足以支持庞大的战略计划,需要大量从区域外,尤其是欧美国际金融中心筹资。

(五)构建“人民币区”,助推人民币国际化

随着大量中国企业和投资走出去,人民币在“一带一路”区域的认可度大大提升,将有助于在这条世界上跨度最长的经济走廊中形成“人民币区”。“一带一路”战略将为人民币国际化提供新的发展动力,一方面,中国与哈萨克斯坦、乌兹别克斯坦等“一带一路”国家的中央银行签署了双边本币互换协定,中国大力拓展跨境金融交易管道,在全球14个清算行安排中,7个在“一带一路”沿线国家和地区,支持人民币成为区域计价、结算及投融资货币。另一方面,庞大的贸易和基建投资规模将推动人民币计价及支付走进当地市场,为人民币离岸市场发展创造有利条件。

此外,金融机构和服务走出去,也有助于提升我国对外话语权的感召力、公信力,传播当代中国价值理念,推动能源金融中心建设,提升金融领域话语权。

四、我国大型银行具备全面服务“一带一路”的基础

股改以来,我国工行、农行、中行、建行、交行等大型银行整体实力大大增强,海外机构布局不断扩大,国际化经营能力持续提升,中行连续四年入选全球系统重要性银行,已经成为我国银行业走出去的支柱。截止2014年上半年,工行、农行、中行、建行、交行等五家行境外资产合计8.5万亿元人民币,较年初增长了21%,是2009年末的2.7万亿的3.3倍;营业收入、税前利润分别为897亿元、492亿元,较2009年末均有较大幅度增长,我国大型银行具备全面服务“一带一路”的基础。

(一)“一带一路”沿线国家有一定的网络基础

截止2014年6月底,工行、农行、中行、建行、交行等五家行海外机构覆盖的国家数分别为40个、11个、40个、15个、12个,其中,在“一带一路”的沿线国家中,中行、工行分别在18个、16个国家设有机构。但与国际一流的大型银行相比,仍有一定差距,在“一带一路”的沿线国家中,花旗在32个国家设有机构,占“一带一路”沿线64个的一半,汇丰和渣打也分别有、27个和24个。与此同时,工行与中行在“一带一路”区域的机构主要集中在亚洲,均在14个国家设有机构,汇丰则在23个国家设立机构,花旗、渣打分别为21个,均高于中资银行。

在“一带一路”沿线国家设立机构的国家情况(wind,中国银行国际金融研究所)

(二)是境外业务对集团的贡献度持续提升

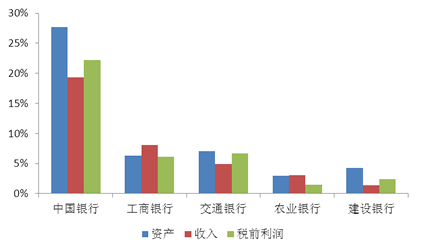

2009年以来,工行、农行、中行、建行、交行等五家行境外资产、收入、税前利润占集团比例均有了显著的提升。比如,2009年末,工行境外收入、资产以及税前利润占比分别为3.5%、2.3%和4.1%,到2014年6月末,分别达到了8.1%、6.3%和6.1%。但整体而言,除中国银行保持传统优势,境外资产收入和税前利润占比均在20%左右,其他四家行的境外资产、收入、税前利润在集团中的占比仍偏低,均不超过10%。

2014年6月末五大行海外业务在集团中的占比(数据来源:各银行年报)

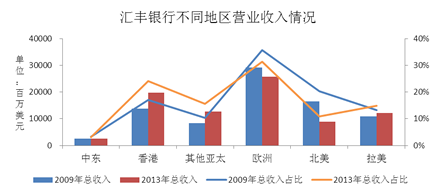

与国际大型银行相比,我国大型银行海外业务仍有较大发展空间。以汇丰和花旗为例,亚洲是汇丰和花旗的核心地区之一。2013年,汇丰银行香港地区总收入占比从2009年的17%上升到24%,除香港、中东外的其他亚太地区的总收入占比从2009年的10%上升到16%。2009年以来,虽然花旗亚洲地区的收入占比持续下降,但2013年占比仍为20%,网点数占比则由从2009年的15%上升到16%。

数据来源:各银行年报。

(三)网点效能持续改善,未来发展潜力大

2014年以来,工行、农行、中行、建行、交行等大型银行的境外网点及人员的增速普遍放缓,但主要银行的人均、网均资产规模不断提高,网点效能得到改善。随着未来国内经济进入新常态,大型银行在国内的增速也呈下行势头。未来,伴随着“一带一路”战略的实施,大型银行海外发展速度有望进一步加快。

需要指出的是,我国银行业在“一带一路”也面临一定挑战。一是项目可持续风险。“一带一路”国家互联互通基础设施建设等战略性项目面广、量大、周期长,部分项目的商业可持续性及信用风险较高,盈利水平波动极大。同时,大量国内企业借助“一带一路”政策红利走出去,部分没有明显竞争优势的企业也蜂拥往外走,很难获得合理的回报。二是海外环境风险。多数中国企业不了解海外市场,尤其是商业环境。相对于较之西方发达的市场,“一带一路”地区覆盖地区经济发展相对落后、法制不完善、既得利益往往和西方有千丝万缕的联系,市场风险比较大,这些因素都会增加中国资本的风险。三是沿线国家的政治风险。由于历史和现实原因,“一带一路”区域内各国差异较大,部分中亚国家内部不稳定、地区间国家矛盾尖锐。容易引起接受国政府与民众关于国内经济安全的担忧。与此同时,“一带一路”诸多基础设施项目涉及多个国家,在具体推进中也面临协调多方利益的难题。

五、打造“一带一路”区域的主流银行,提升我国大型银行的国际竞争力

大型银行应承担起推动“一带一路”战略实施的历史重任,利用国家在“一带一路”战略中的优势地位,加快国际化步伐,打造成沿途国家的主流银行,全面提升国际综合竞争力。

一是构建覆盖“一带一路”的服务网络:满足企业和个人走出去的需要。金融就像是“路”,企业要“走出去”,必须要先“修路”。为“走出去”企业服务的金融机构,要与企业形成良性互动,企业走到哪、金融服务就要跟到哪,企业需要什么、金融服务就要提供什么。随着“一带一路”战略的推进,大型基础设施的开工和工业园区的加快建设,大批中国企业将走向“一带一路”沿线各国。中国大型银行要充分利用国内企业、个人和人民币“走出去”的机会,加快“一带一路”沿线的布局,尤其是在加大在巴基斯坦、卡塔尔、孟加拉国、阿曼、斯里兰卡、约旦、黎巴嫩、科威特等其他国际大行已设机构的地区的投入,形成较为完善的全覆盖的机构网络体系。同时,在“一带一路”关键节点国家,选择在本区有一定网络基础对象,考虑通过并购方式,尽快做大。

二是完善、丰富产品体系:满足大规模基础设施服务需求。“一带一路”带动了一大批战略性大项目,这些项目涉及国家广、主体多、金额大、结构复杂,对金融产品的跨市场、跨领域、专业化等提出了很高要求。大型银行应发挥全球网络布局和多元化业务平台优势,创新产品和服务,帮助客户用好海内海外两个市场、两种资源,为客户提供“组合拳”式的金融解决方案。对重大基础设施项目,可为其提供银团贷款、项目融资、股权融资、工程保险等服务;对大型资源开发项目,可为其提供财务顾问、并购贷款、投资银行、融资保函、保理等服务;对海外产业园区建设,可为其提供跨境现金管理、订单融资、大宗商品融资、福费廷、外汇资金等服务。除定制化的产品方案外,还可以通过专业化的跨境融资和服务平台,延长客户价值链,创造银企双赢。

三是打造一体化金融服务模式:推动跨境贸易投资发展。大型银行要加强“一带一路”沿线国家分行与其他境内外分行联动,利用集团海内外分支机构和多元化平台资源,从全球资本市场,把各种机会、各个领域、各个客户撮合起来,为“一带一路”提供贷款、债券、股权等不同类型资金,满足海外本土优质大型客户的多元化资金需求,融入当地主流社会。同时,可以考虑在全球发行丝路债券融资,加强与国际、国内金融机构合作,发挥投行作用,做好风险防范。

四是构建全球融资体系:为“一带一路”沿线国家拓展资金来源。中国大型银行可以发挥在全球主要金融中心机构网点和经验的优势,通过区内、区外的联动,牵头为大项目筹资。与此同时,“一带一路”区内有大量企业来自中国,我国银行业可利用在境内服务客户的优势,与客户形成良性互动,通过加强国内行与“一带一路”区内沿线国、区外国家的业务联动,使客户走到哪里,中国银行业的金融服务跟到哪里。

五是推动人民币区域布局,构建“人民币区”。目前我国已与28家央行签署互换协议,涉及“一带一路”国家和地区18个,规模达到1.4万亿元人民币。大型银行加强与沿线国家的货币互换合作,便利双方企业以人民币开展投资贸易活动,推动双边商业银行提供人民币结算和贸易融资服务。在全球14个清算行安排中,7个在“一带一路”沿线(港澳台、新加坡、卡塔尔、马来西亚、泰国)。未来,大型银行要构建以港澳台、新加坡为中心,辐射“一带一路”的布局合理的区域内人民币清算安排。与此同时,可以马来西亚伊斯兰金融业务为基础,辐射西亚北非。(作者:巴曙松)

京公网安备 11010802030833号

京公网安备 11010802030833号